Anda por aí muita gente entusiasmada a pedir que se acabe com as notas de 500 euros. E embora pareçam invocar argumentos defensáveis, sempre refugiados nos criminosos e terroristas, o que está por detrás da cortina pode ser bem diferente…

No artigo em que referenciamos as notas de 500 euros, referimos vários dos cenários em que são utilizadas. Referimos também como há cerca de 10 anos atrás, cerca de um quarto delas estavam em Espanha. Dados mais recentes indicam que a maior parte delas possa estar na Rússia.

Acontece que a história pode ser bem diferente. Perante as taxas de juro próximas de zero e mesmo negativas, nos últimos quase oito anos, os Bancos Centrais temem uma corrida aos Bancos. Na verdade, não haverá notas para todos nesse caso, e mesmo notas com muitos zeros não servirão de grande coisa.

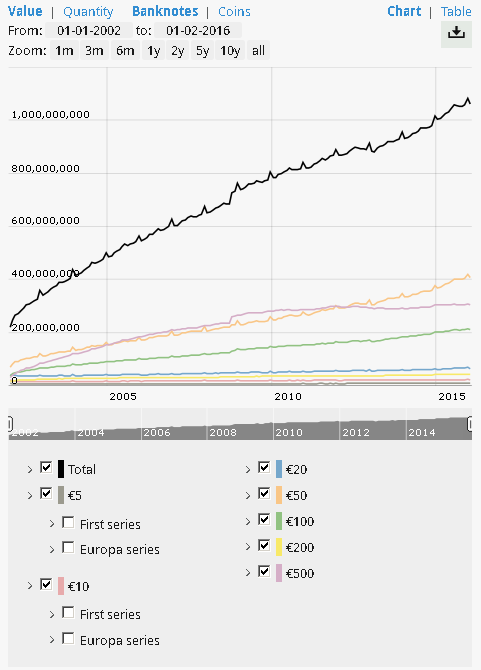

A ideia dos Bancos Centrais poderá ser mesmo a de proibir de todo as notas e moedas. Uma espécie de controlo de capitais, como já foi ensaiado na Grécia e Chipre. Onde literalmente as notas deixaram quase de ser disponibilizadas pelos Bancos. Como não o conseguirão fazer tudo de uma vez, vão começar por um dos lados. Na Europa, e como se pode ver na imagem abaixo, retirada do site do BCE, cerca de 30% das notas de euro em circulação e em valor são notas de 500 €. Na verdade, só há poucos anos foram ultrapassadas pelas notas de 50 €:

Valor euros em circulacao

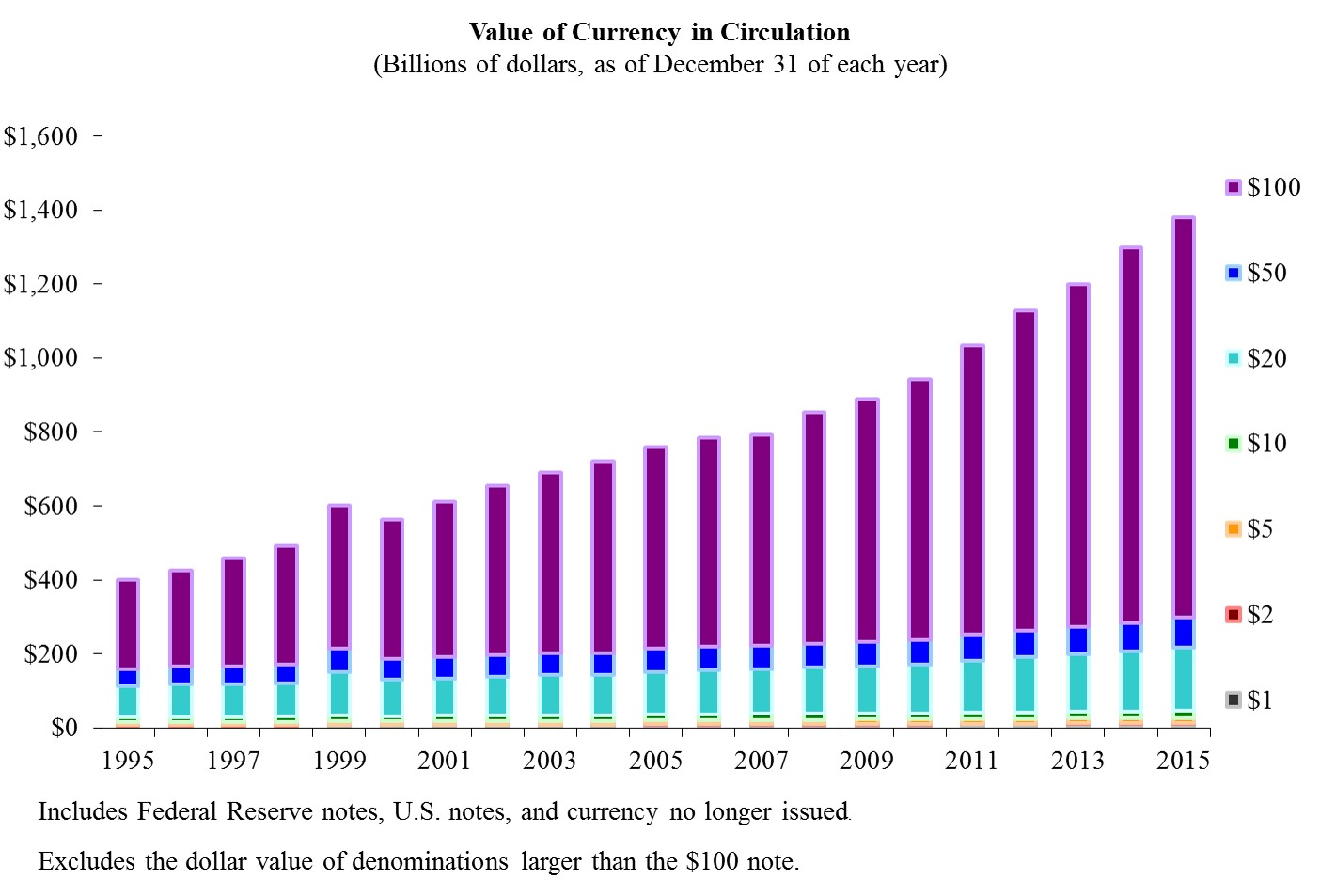

Do outro lado do Atlântico, há vozes sonantes a pedir a proibição das notas de 100 dólares. E também por lá, representam a fatia de leão do dinheiro em circulação:

Dólares em circulção por tipo de nota

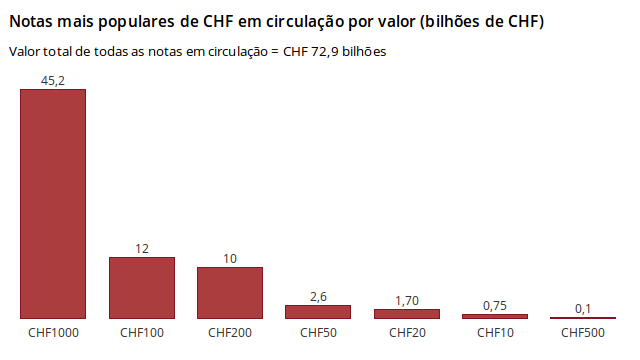

Na Suiça, um bastião monetário, não há todavia planos para seguir a manada. Aliás, os Suiços têm notas de 1000 CHF, que valem cada uma quase 1100 euros. E a quantidade em circulação é brutal:

CHF notas mais populares

Na verdade, acabar com o dinheiro físico teria inconvenientes muito graves. O primeiro seria necessariamente o da privacidade. O Big Brother que veria tudo seria em primeiro lugar o Sector Financeiro, mas algo me diz que as Finanças passariam também a espreitar. Eles já são uma espécie de PIDE, mas o objectivo poderá ser o de não ficar nas meias tintas… Mas mais grave seria o que viria a seguir: os Bancos e o Estado poderiam começar a expropriar pura e simplesmente a sua conta Bancária. Também já o fazem, mas não com a extensão que gostariam.

Se o leitor não acredita, pegue neste exemplo: o que faria ao seu dinheiro no Banco, se lhe oferecessem uma taxa de juro NEGATIVA de 10%? Aposto que tiraria o dinheiro de lá? Agora imagine que não tem para onde o tirar? É para isso que as notas podem servir, mas é também por causa disso que podem estar a pensar proibi-las…